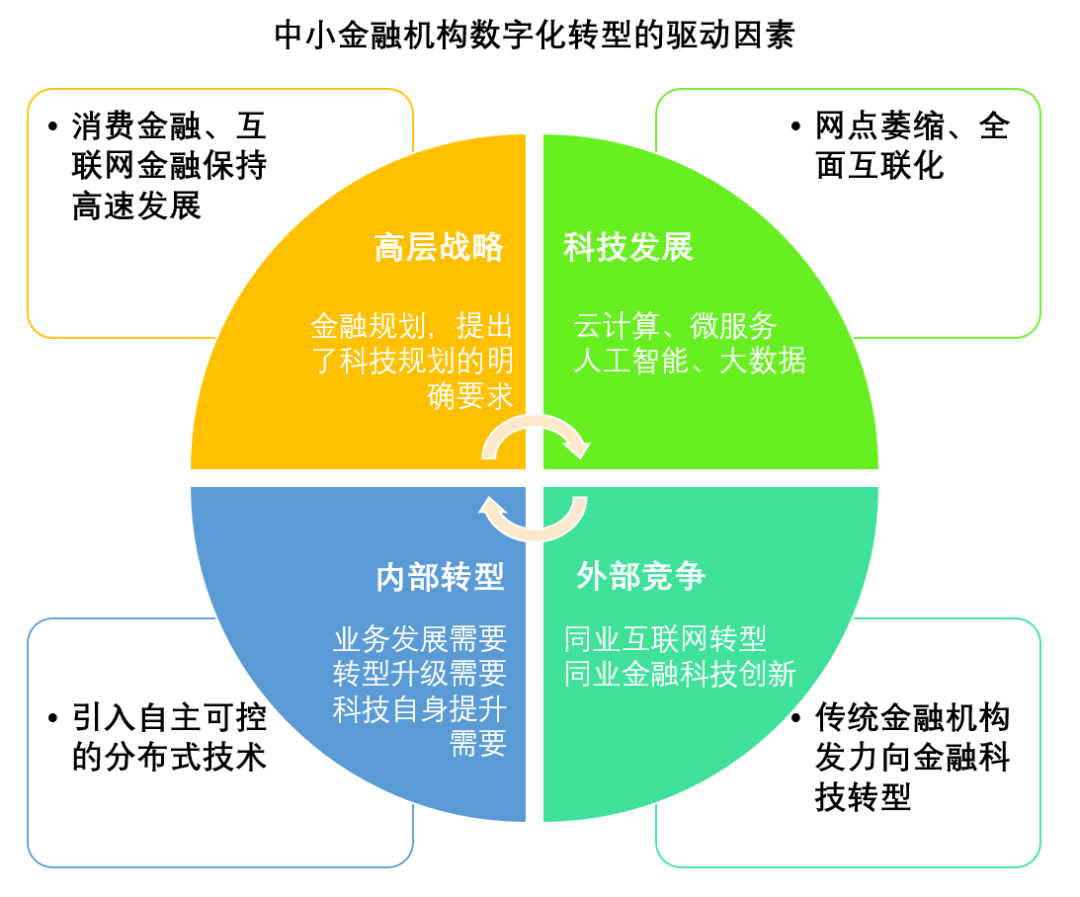

近年,随着宏观经济结构深度调整,地产格局两极分化日益凸显,政府平台类业务受到限制,资管新规开启大资管新时代,同业刚兑实质打破,银行业的整体经营环境面临很大的调整。随着区域经济的结构调整、动能转换,加之监管部门不良贷款口径调整,中小银行资产质量承压,资本充足率频频告警。在这种形势下,相比于批发业务的高资本消耗、高风险积聚,零售业务能够有效分散稀释风险,因此,在产品高度同质化的情况下实现商务转型成为中小银行的必行之事。

2012年以来,金融科技的发展,使得传统金融行业受到了互联网浪潮的巨大冲击,但同时中小银行也迎来了换道超车的机会。但金融科技的高资本投入、高素质人才要求等也超出了很多中小银行的能力范围。目前金融科技、开放银行、敏捷银行等概念大行其道,不少国有大行、股份银行也在积极探索,银行业数字化转型趋势不可逆。

当前商业银行的发展已经迈入了第四个阶段,即实现跨界融合,实现银行与银行之间、银行与非银金融机构甚至与跨界企业间的数据共享与场景融合。

在数字化转型、科技立行等宏观命题下,中小银行更应利用区域优势,利用“船小好调头”的优势,结合互联网企业数字金融技术力量,向客户提供精细化、综合化、定制化的金融服务,紧跟移动化趋势,完善线上线下相融合的服务渠道,积极发掘科技金融“新大陆”,打造精品银行、特色银行。

既然如此,如何打造适合中小银行的金融云,使广大中小银行IT系统能够在数字化转型的浪潮中有力的支撑银行的业务需求?

与传统集中式架构相比,凭借资源池化、应用开发分布式架构的特点,云计算能够帮助金融机构在信息化系统弹性扩缩容、提升IT资源服务能力和效率、提升应用运维管理能力和效率,实现业务快速部署等需求上,更好地适应“互联网+金融”的模式。

以云为中心的IT基础架构建设需要综合考虑IaaS(计算、存储、网络)+PaaS(容器、DevOps、微服务、中间件、金融服务能力)+ CMP(资源统一管理、自动化运维、ITOM体系建设),进行系统化设计,结合中小金融机构的实际情况,在独立建设和融合改造之间做出合理选择。

Bocloud博云(博纳讯动软件有限公司)经过多年的发展,在金融行业积累了大量的实践经验,帮助包括大型国有商业银行、股份制银行、城商行、农商行、证券、保险、支付、互联网金融等各种类型的数十家金融机构建设了新一代金融云IT系统,有力的支持了客户的数字化转型建设。

大型互联网公司整体方案、独立建设方案、融合改造方案分别有什么特点?建设金融云,该如何选择?

5月20日,博云将作为F5深度生态合作伙伴,在F5中国20周年纪念庆典线上峰会中,带来《面向数字基建,用PaaS技术中台提升IT系统效能升级》主题分享,由博云产品总监赵安全为听众详细讲解中小金融机构构建适合自己的金融云?中小银行如何实现微服务全生命周期管理?如何构建分布式中间件管理,实现数据弹性扩容迁移,支持海量并发请求?

扫码报名,我们线上见。